調達部、購買部が知っておくべき、インボイス制度に関する業務とシステム

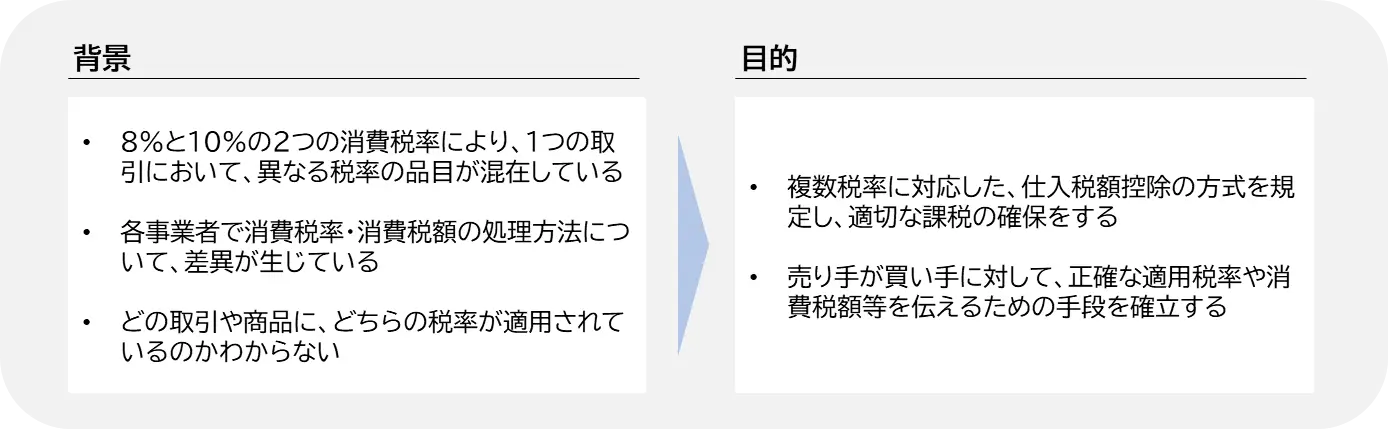

消費税の仕入税額控除の方式として、令和5年10月1日から「インボイス制度」が導入されました。

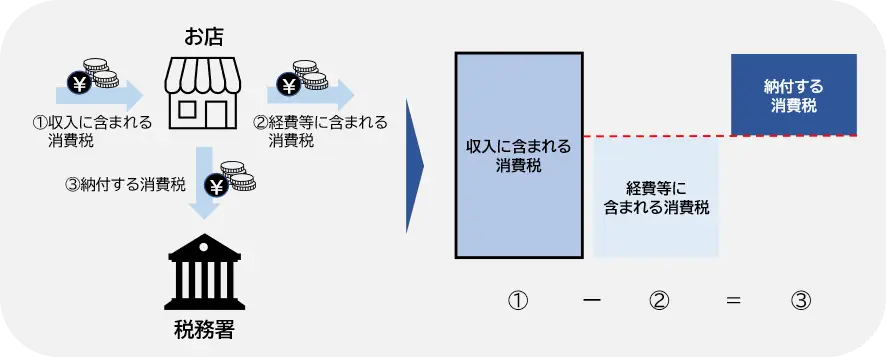

インボイス制度を理解するためには「消費税」の仕組みについて押さえておく必要があります。消費税は、最終的に商品やサービスの提供を受ける消費者が負担し、事業者が納付します。

【計算方法】

消費税額 = 売上税額 - 仕入税額

消費税額は、売上税額(課税売上に係る消費税額)から仕入税額(課税仕入れ等に係る消費税額)を差し引いて求められます。この課税仕入れ等に係る消費税額を差し引くことを「仕入税額控除」と呼びます。

インボイス制度は、この「仕入税額控除」が一部受けられなくなる制度です。

インボイス制度を理解するための前提知識

まず、インボイス制度を理解する上で大切な「仕入税額控除」について解説します。

消費者は事業者を通じて取引をする商品やサービスに対し、消費税というかたちで税金を負担します。一方、当該商品やサービスが消費者の元に届くまでにも取引が行われており、ここでも消費税が発生しています。

この消費税における「仕入税額控除」は、生産や流通の段階で支払いが行われるたびに発生する消費税の累積(二重課税)を解消することを目的とする制度です。

仕入税額控除を適用しないと①収入に含まれる消費税を全額納付しなければいけません。この状態を二重課税といい、お店は①収入に含まれる消費税と②経費等に含まれる消費税の両方を納付することになります。

インボイス制度のポイント

インボイス制度(適格請求書等保存方式)は、取引にかかる消費税額と消費税率を、正しく把握するための制度です。先に説明した仕入税額控除の適用を受けるためには、帳簿や請求書等の保存が必須であり、この保存すべき請求書がインボイス(適格請求書)に変わります。一方、インボイス制度に正しく対応しないと、仕入税額控除を受けることができなくなります。つまり、収入に含まれる消費税をすべて納税しなければいけなくなり、大きな支出になります。

2019年10月に適用された区分記載請求書等保存方式は、請求書に「軽減税率の対象品目」と「税率ごとの取引金額」を追加記載したものです。インボイス制度で、発行事業者や仕入税額控除の要件、記載事項などが変更されました。

また、インボイス制度開始に伴い、以下2点が廃止されました。

- 「3万円未満の仕入」「請求書の交付を受けなかったやむを得ない理由があるとき」一定事項を記入した帳簿保存のみで仕入税額控除適用

- 請求書の不備(軽減税率対象・税率毎に区分し合計した税込対価額)、買い手が事実に基づき追記

適格請求書とは

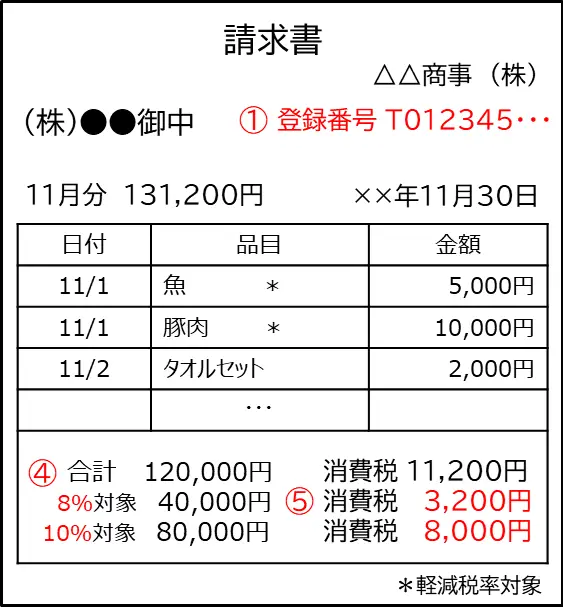

売り手が買い手に対して、適用される消費税額や消費税率を正確に伝えるための手段で、適格請求書ともいいます。登録番号や消費税額などの必要事項が記載されたものであればよく、「請求書」や「領収書」など、その名称や書類か電子データかの区別は問いません。

請求書に「軽減税率の対象品目」と「税率ごとの金額」を追加記載した現行の区分記載請求書に対し、インボイスでは以下の赤字が追加で記載が必要になります。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額

(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

登録番号は、「T+13桁の法人番号」あるいは「T+13桁の数字」となります。また、⑤の税率ごとに区分した消費税額等について、端数処理は税率ごとに都度行い、切上げ・切捨て・四捨五入どの方法で計算してもよいとされています。

一方、例外的に以下に挙げるようなバス・鉄道などの公共交通機関の利用料や卸売市場・協同組合の委託販売などはインボイスを交付することが困難な取引として交付義務が免除されます。

- 3万円未満の公共交通機関による旅客の輸送(航空機を除く)

- 卸売市場において行われる生鮮食品の委託販売

- 生産者を特定せずに行われる農林水産物の組合への委託販売

- 3万円未満の自動販売機などでの販売

- 郵便切手による郵便サービス(郵便ポストに投函されるものに限る)

インボイス制度による影響

インボイス制度の開始に伴い、先に述べたインボイスの記載事項の変化や発行事業者の制限、仕入税額控除の適用における規定、税額計算方法など多くの影響がありました。以下は、売り手と買い手の立場に分けた各々への影響になります。

税務署長から適格請求書発行事業者の登録を受けた場合、以下4点の義務が課されます。

①課税事業者である取引の相手方の求めに応じ、インボイスを交付

②値引きなど対価の返還を行った場合、適格返還請求書いわゆる返還インボイス※を交付

③交付したものに誤りがあった場合、修正した適格請求書いわゆる修正インボイス※を交付

④交付したこれら(①~③)の写しを保存

※一定の記載内容等の規定あり

インボイス制度の開始後、仕入税額控除を受けるためには以下のように帳簿の保存のみで仕入税額控除が適用される一部の例外を除いた、一定の事項を記載した帳簿及び請求書等の保存必要になります。取引先に免税事業者などの非適格請求書発行事業者がいる場合、経過措置を終えた後に取引が仕入税額控除の適用外となるため、前もって確認・対応を行う必要があります。

経理業務と納税計算方法

経理の現場ではインボイスを交付するだけでなく、受領したインボイスがその要件を満たしているか確認しなければいけません。その他にもインボイス制度に対応するための、新たな業務負担が生じます。自身が売り手か買い手によってその負担の比重は異なり、買い手の場合の方がインボイス制度の影響を受けると考えられます。

【自社が売り手(インボイスを交付する)の場合】

- 税率を分けた請求書の作成

- 自社発行のインボイスに適格請求書発行事業者の登録番号を印字

【自社が買い手(インボイスを受領する)の場合】

- 国税庁作成の名簿をもとに、適格請求書発行事業者の管理、登録番号を確認

- 売り手の登録番号を取引先コードに連動

- 免税事業者もしくは登録番号のない課税事業者向けの経過措置中は、控除額の管理

- 要件を満たしていなかった場合の、インボイス再発行依頼フローの確立

- インボイス保存期限(7年間)の管理

- 掛買いの売り手に登録番号の届出依頼

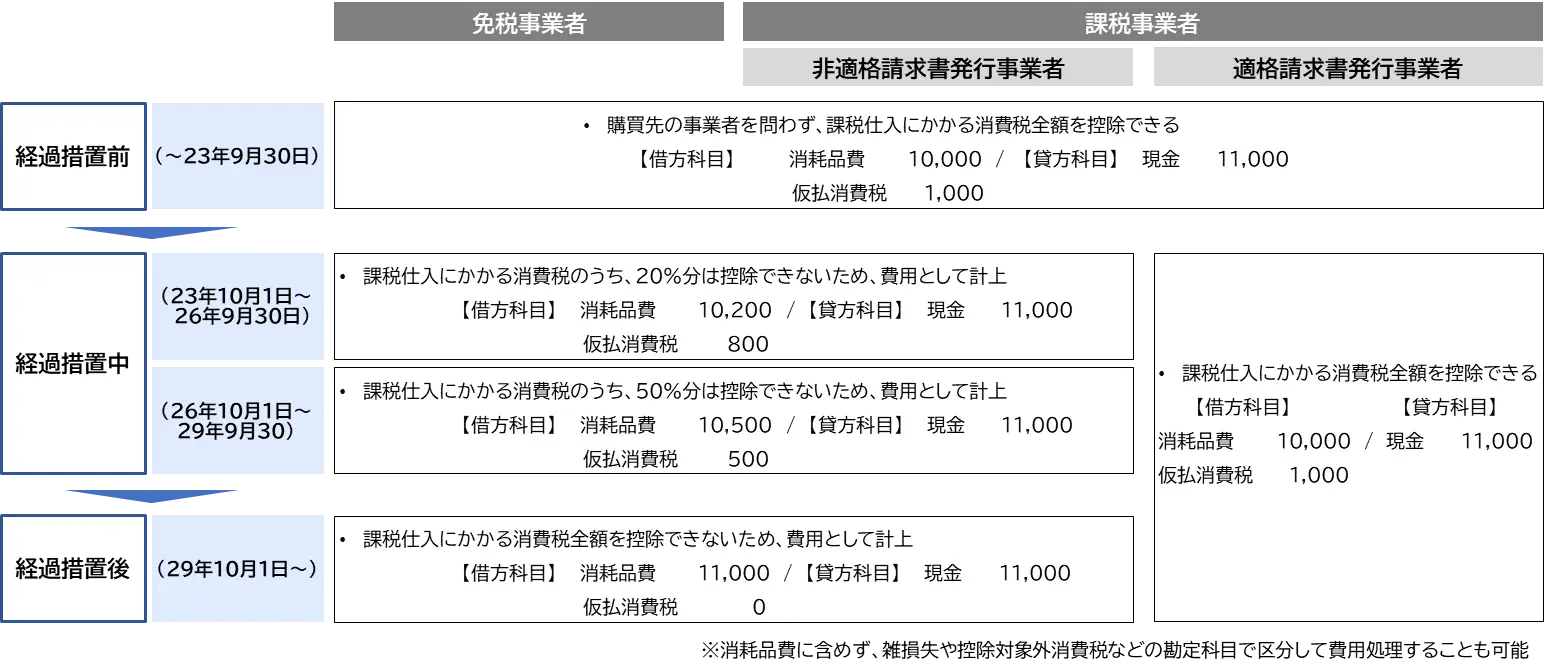

また、免税事業者もしくは登録番号のない課税事業者からの仕入は仕入税額控除が適用されませんが、インボイス制度開始後の6年間は、仕入税額の相当額に一定割合の控除が可能な経過措置※ が設けられます。該当期間中の取引の仕入税額控除について、帳簿の記載事項として一定の事項(「80%控除対象」など、経過措置の適用を受ける課税仕入である旨の記載)が追加され、会計処理も煩雑になります。

※2023年10月1日~2026年9月30日:仕入税額相当額の80%

2026年10月1日~2029年9月30日:仕入税額相当額の50%

以下、各経過措置期間において、例として11,000円の消耗品を現金で購入した会計の都度処理と決算処理の方法になります。

【パターン1:都度処理】

【パターン2:決算処理】

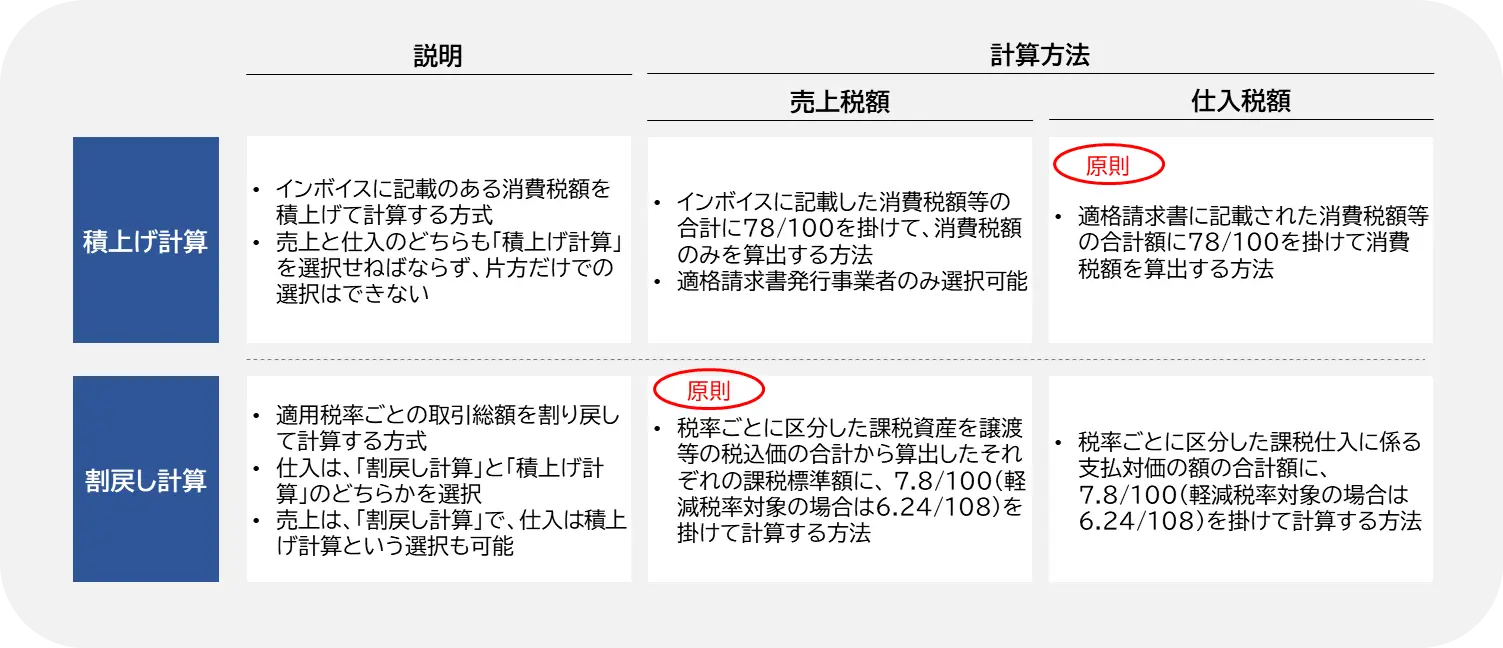

インボイス制度開始後は、消費税の税額計算方法を積上げ計算と割戻し計算の2つから選択することになります。原則、売上税額は割戻し計算、仕入税額は積上げ計算となっており、仮に売上税額で積上げ計算を選択した場合は、仕入税額では積上げ計算しか選択できないなど、納税計算方法でも影響が生じます。

インボイス制度への対応方法

インボイス制度へしっかりと対応し、仕入税額控除を受けるには、適切なインボイスの保管が必要になります。そのためにはそもそも電子帳簿保存法に対応することや、ヒューマンエラーの防止策としてシステムの導入を検討する必要があります。

システムの導入においては、インボイス制度開始に伴う各種要件の充足はもちろん、以下の点で柔軟に対応できることが必要です。

- インボイスの電子保存・管理によるヒューマンエラーの解消

- 購買業務の一気通貫により煩雑になる経理業務の一元化

- 取引先の登録番号チェック

上記にプラスして、以下の付加価値があることが望ましいです。

- 書類管理業務のDX化

- 見積の選定経緯や発注・納品における事実確認

- 国税関係書類の多くをカバーした電子帳簿保存法への対応

インボイス制度と電帳法

電帳法で大きく変わったことは、紙で受領した請求書・契約書・見積書を画像データで保存することが認められた点です。

これまで証憑類は、7年間紙で保管するという決まりがありました。

7年間保管というと、大企業は倉庫があると思いますが、中小企業は保管場所に非常に困るため、倉庫を借りる契約を結ぶこともありました。

書類を保管するために倉庫を借りる費用までかかっている現状があったのです。

電帳法の改正により、会計を扱う者の業務の効率化が図られました。

7年間紙で保管していたものを、スキャナやCD・会計ソフト等に電子データで保管することが出来るようになりました。

書類の保管期間に関しては、電子であったとしても7年になります。

設備投資や業績不振により、企業の利益がマイナスになり、欠損金の繰越控除を受ける場合は、欠損金が出た事業年度以降10年の保管が義務付けられています。

電子化した後の書類の保管期間は1年になります。

元データに関しましては、電子データ保存の申請日により、破棄出来る期間が異なりますので、相談をしている会計士や税理士・税務署に相談してから、破棄する必要があります。

・インボイス制度・電帳法についての理解

仕事を進めるには現状把握からという事で、インボイス制度・電帳法への対応を正しく行う為にはそれらへの理解が必要です。

国税庁のホームページでは具体的にどの業務に対してどの様なアクションを、どんなスケジュール感で取り組むべきか説明がなされていない為、非常に悩み、様々なセミナーに出席してこられたのではないでしょうか?

納税業務から逆算して、効率良く進めていく為に、まずは制度を理解しましょう。

・電子帳票に出来る資料の洗い出し

電子帳票に出来る資料は、請求書・領収書・仕訳帳票の全てです。

しかし、先方やお客様が電子データを望まない場合、どうしても紙媒体が残ります。

紙でなければ対応出来ない顧客や取引先をリスト化しましょう。

・システム選定

インボイス制度・電帳法に対応するには、システムの選定が必要です。

特にインボイス制度は、軽減税率を含めた複雑な仕入計算に対応していかなければならない為、慎重なシステム選びが必要です。

《インボイス制度 Q&A》

Q:適格請求書の発行者登録は、どのような手続きがあるのでしょうか?

A:e-Taxを利用して簡単に登録をすることが出来ます。また、郵送での登録を希望する場合の送付先は、各国税局のインボイス登録センターです。

また、適格請求書発行事業者の情報は、『国税庁適格請求書発行事業者公表サイト』で公表されます。

Q:登録申請を出してから登録通知を受けるまでに、どのくらいの時間がかかりますか?

A:登録申請をされる方の数によって異なりますが、事前にご登録いただいたメールアドレスに、登録通知データが『送信結果・お知らせ』内の『通知書等一覧』に格納された時、メールが届いて確認をすることが出来ます。

《電帳法 Q&A》

Q:取引先からクラウドサービスを利用して請求書を受領した場合、電子取引に該当しますか?

A:電子取引に該当します。

Q:電子計算機を使用して請求書を作成し、クラウドサービスを利用して取引先に電磁的な請求書を発行していますが、税務署に対して申請書を提出する必要がありますか?

A:電子取引を開始する場合には、税務署に対する申請は必要ありません。

請求書を紙で出力し、電磁的記録等により保存を行う時は、書類の保存に代える日の3ヶ月前までに法第4条第2項に係る『国税関係書類の電磁的記録等による保存の承認申請』の提出が必要になります。

インボイス制度の登録手順

今まで課税売上高が1,000万円以下の事業者(個人・法人の区別なく)の場合「免税事業者」に該当し、消費税の申告は不要でした。

しかしインボイス制度が開始されると「課税事業者」として申告が必要になるケースがあります。登録必須である課税売上高が1,000万円超の事業者も含め、インボイス制度への対応が必要な事業者の条件とは以下の3つです。

- 課税売上高1,000万円超の事業者(従前より「課税事業者」として消費税を申告)

- 課税売上高は1,000万円以下だが「課税事業者選択届出書」を提出して課税事業者を選択している事業者

- 最終消費者が「個人」ではなく「法人」の事業者

1から3について詳しく解説します。

1に該当する事業者は、すでに始まっているインボイス発行事業者の登録申請が必要です。

課税売上高1,000万円超の事業者の場合、現行の消費税法で既に消費税の申告をしています。その中でも基準年度の課税売上高が5,000万円以下の場合に簡易課税を選択している事業者がありますが、インボイス制度は「本則課税」「簡易課税」に関係なく適用されるのです。

2の事業者の場合は、消費税法の原則通りなら「免税事業者」です。しかし何らかの理由で自ら課税事業者を選択している場合があります。売上1,000万円以下ですでに課税事業者を選択している場合でもインボイス発行事業者の登録申請が必要です。もし、令和5年10月1日から令和11年9月30日までの期間に売上1,000万円以下の免税事業者がインボイス発行事業者として登録した場合には、課税事業者選択届出書の提出をしなくても自動的に課税事業者となります。

3の事業者の場合、最終消費者が「個人」か「法人」で異なるのは、次のように取引先が異なるためです。

最終消費者が個人の場合

代表的な例に八百屋や美容院、学習塾、個人経営の飲食店などがあります。現状であれば、事業を営んでいない一般の人が消費税をお店に支払い負担している人です。この場合、免税事業者を継続する方が、課税事業者となるよりも有益なケースとなります。

最終消費者が法人の場合

代表的な例に「接待で利用している飲食店」があります。「最終消費者が個人の場合と変わらない」と勘違いしやすいですが、法人で利用している(領収書のあて名が企業名)の場合は、利用機会の減少につながる可能性を考慮しなければなりません。

ここで問題になるのが利用している企業が「登録番号」を取得している場合です。自社の仕入税額控除のために課税事業者のお店を利用するよう、社内で通達されることが考えられます。

インボイス制度の適用を受けるためには「登録番号の取得」が必要です。登録番号は税務署に届出を提出することで取得できます。一般的に申請の混雑具合によりますが、e-Taxで申請した場合は3週間、書面提出で約1カ月かかります。登録が完了すれば、国税庁のHPで登録事業者の確認ができます。ここでは「課税事業者が登録番号を取得する場合(原則)」と「恐らく課税事業者を選択するが、ギリギリまで悩みたい免税事業者」の2種類に分けて解説します。

課税事業者が登録番号を取得する場合(原則)

登録は2021年10月1日から開始しており、すでに登録が始まっています。提出書類は「適格請求書発行事業者の登録申請書」です。書面提出ができますが、e-Taxを利用しての申請も可能です。

登録番号を発行するには、適格請求書発行事業者の登録申請を行い登録を受ける必要があります。なお、適格請求書発行事業者の登録を行えるのは消費税の課税事業者のみです。

登録申請は、管轄のインボイス登録センターに「適格請求書発行事業者の登録申請書」を郵送するか、e-Taxから申請を行います。

課税事業者への選択を悩みたい免税事業者の場合

令和5年10月1日から令和11年9月30日までの間に、免税事業者が登録を受ける場合には、登録日から課税事業者となれる経過措置があります。この場合は、課税事業者選択届出書を提出する必要はなく、登録番号の申請届出書を税務署に提出することで対応できます。

ただし、経過措置と取引先が取引を継続するかどうかは関連性がありません。やはり2023年10月1日の開始に間に合うように2023年3月31日までに申請届ができるよう、検討することが必要です。

登録番号がない事業者からの仕入に対し、仕入税額控除が一定期間次の4段階で受けられる経過措置があります。

- 2023年9月30日まで 控除割合100%

- 2023年10月1日から2026年9月30日まで 控除割合80%

- 2026年10月1日から2029年9月30日まで 控除割合50%

- 2029年10月1日から 控除割合0%

2029年の10月1日からは控除割合が0%なので実質的に控除が受けられないのと同じです。しかし法人は企業により決算期が異なるため、経過措置の対応が期の途中になることがあります。同一会計期間で「昨日(2029年9月30日)までは経過措置が認められたのに、今日(2029年10月1日)からは認められない」ということが起こりうるので注意が必要です。

適格請求書の項目

今までも商品の売買に伴って請求書や領収書(レシート)が発行されていましたが、インボイス制度がスタートすると従来の請求書や領収書の記載内容では仕入税額控除が適用されません。記載内容の変更点について、現行の「区分記載請求書」をもとに記載事項をまとめました。

- 請求書発行者の氏名または名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した税込対価の額

- 請求書受領者の氏名または名称

以上が、区分記載請求書で現状すでに対応している内容です。これに次の2つが加わって、適格請求書の要件を満たします。

- 登録番号

- 適用税率および消費税額等

登録番号がなければ、仕入税額控除が受けられないのがインボイス制度です。複数税率に対応するために設計されたという経緯から考えても、⑥と⑦は理解しやすいところといえます。

売り手側としては、買い手である取引先から適格請求書の発行を求められた場合は応じなければなりません。また適格請求書発行事業者でない場合は、その旨を伝えなければなりません。

買い手側としては、仕入税額控除を受けるために要件を満たしたインボイス制度(適格請求書)を発行してもらう必要があります。これがなければ、消費税の課税取引であっても認められません。

海外のinvoice(納品書)

貿易等で海外の企業と取引を行う場合、納品書は英語で作成する必要があります。このような納品書を英語では「invoice(インボイス)」といいます。「インボイス制度」のインボイスは、「適格請求書」を指し、invoiceとの関係はありません。

この記事では、参考までに海外の「invoice」について、その種類や作成方法を解説します。

invoiceとは、荷物の輸出入に必要な書類で、税関への申告に使用されます。税関で荷物をチェックする際、invoiceを見れば「だれが、いつ、どこで、なにを、どこから、どれくらい」送るのか一目でわかるようになっています。

invoiceの記入は、基本的に英語です。

ここからは、invoiceの種類について解説します。代表的なinvoiceの種類は、以下のとおりです。

- 商業送り状(Commercial Invoice)

- 公用送り状(Official Invoice)

- カスタムズインボイス(Customs Invoice)

- プロフォーマインボイス(proforma invoice)

それぞれ順番に解説します。

商業送り状(Commercial Invoice)

商業送り状は、正式なinvoiceです。荷物の申告に加えて代金の請求書としての役割も兼ねています。たんに「invoice」と呼ばれる場合は、商業送り状を指すのが一般的です。

記載されている項目には次の内容が含まれています。

- 商品名

- 価格

- 価格の条件

- 船舶予定 など

商業送り状をもとに輸入国側から輸出国側へ税金が支払われるため、商業送り状は重要な書類となります。

たとえば、日本からシンガポールに商品を輸入するケースをみてみましょう。輸入申告についての流れは下記のとおりです。

輸入申告

輸入はすべて事前申告となる。貨物がシンガポールに輸入される前にNTPを通じて輸入許可「In Permit」を取得し、輸入時点の為替レートで換算し、諸税をシンガポール税関に支払う。輸入許可は大きく分けて2種類あり、通関の際に一般関税・GSTなど諸税を支払う義務のある「In-Payment Permit」と小口貨物や引越し貨物の輸入、保税倉庫やライセンス倉庫への搬入、一時的輸入制度に基づく輸入など諸税の支払いを猶予された「In-Non-Payment Permit」に分類される。

コンテナ貨物を空輸・陸送で輸入する場合、または在来貨物や手持品を輸入する場合、輸入許可通知が届いた後、申告者は貨物通関許可証(Cargo Clearance Permit)をプリントアウトし、補足書類(商業送り状、包装明細書、船荷証券・航空貨物運送状など)とともに通関の際に提示する。

公用送り状(Official Invoice)

公用送り状は、輸入国側が輸入価格の不正を防止することを目的に、輸出側に提出を義務付けている書類です。船積み貨物のために作成される商業送り状とは区別されます。

カスタムズインボイス(Customs Invoice)

カスタムズインボイスは、税関向けに発行する書類です。特定の輸出先で必要になる場合があります。

以下の国では特定フォーマットがあり、輸入側からリクエストがあった場合は、輸出側が作成します。

- イギリス

- オーストラリア

- カナダ

- 南アフリカ

- ニュージーランド

プロフォーマインボイス(proforma invoice)

プロフォーマインボイスとは、見積書の特性をもつインボイスです。商業送り状に対し、プロフォーマインボイスは仮のインボイスともいわれます。

ここからは、invoiceの必要事項について解説します。invoiceにはどんな商品なのかわかるように、下記の項目を正確に記載する必要があります。

- 差出人の氏名、住所、電話番号

- 受取人の氏名、住所、電話番号

- 作成年月日、作成地

- 小包ラベルまたはEMSラベルの番号

- 発送手段(※注意点を参照)

- 該当する箇所にチェック

- 内容品について(※注意点を参照)

- 通貨(JPY、USDなど)

- 内容品の外装の総個数、総重量、原産国名

- 差出人様の署名

引用:インボイスについて|日本郵政

なお、invoiceの記入時と提出時には、下記3つの注意点があります。

- 発送手段は発送方法によって異なる

- 内容品はできるかぎり具体的に記入しなければならない

- パッキングリストとデリバリーノート

順番に解説します。

発送手段は発送方法によって異なる

日本郵政の場合、発送手段の項目は発送方法により書き方が異なります。詳細は以下の表をご覧ください。

|

発送手段 |

記入する内容 |

|

国際小包 |

Parcel Post |

|

EMS(国際スピード郵便) |

EMS |

|

その他 |

International Mail |

内容品はできるかぎり具体的に記入しなければならない

内容品の記述はできるだけ詳しく正確に記入しましょう。具体的な記載事項は、以下のとおりです。

- 具体的な品名

- 正味重量数量

- 単価

- 品名ごとの総額

- 合計額

たとえば品名は「生活用品」よりも「洗濯用洗剤」と記入した方が具体的です。記載内容に不備があった場合、原則は修正したinvoiceを再交付しなければなりません。また輸入側が追記や修正を行うのも原則禁じられています。後から手間がかからないよう、交付前の丁寧な確認が必要です。

パッキングリストとデリバリーノート

パッキングリストとは「梱包明細書」を指します。輸出する商品の梱包明細を記載した書類で、輸出側から輸入側へ渡します。invoiceと同様、海外に商品を発送する際は必要不可欠な書類です。

一方、デリバリーノートとは「納品書・受領書」の役割をもつ書類です。税関ではなく、取引先の個人や企業に対して受領業務を円滑にするため発行します。取引先にフォーマットがあれば、指示に従って発行する場合もあります。

invoiceのほかにパッキングリストとデリバリーノートを提出する可能性があることを、頭に入れておくと良いでしょう。

nvoiceは、荷物の輸出に必要な書類です。税関の荷物チェックや、税金の計算に使用されます。

invoiceを作成する際は、所定の要件を満たしているかしっかりと確認を行いましょう。

■参考サイト

Customs Invoice(カスタムズインボイス)とは・意味|JAIBO

国際貿易と英語基礎講座|厚生労働省

請求書管理の業務内容

請求書は発行義務はありませんが、取引および料金や代金の請求を行ったことの証拠とできる書類です。このため、商習慣として普及しています。また、発行された請求書は税務における証明書類としても利用するため、保管、管理が必須となります。

請求書を受け取った側としても、料金・代金の支払を行わなければならないことを示す文書として業務上重要な役割を果たしています。例えば、会社員として働いており、業務上で外部業者を使って業務を発注した場合には、請求書や受領書が社内での建て替え精算申請に必要となることが一般的です。請求書の発行漏れや記載誤りがあれば、取引上のトラブルにつながりかねません。

ビジネスを成立させるうえで、請求書とその管理が必要なことは明確です。しかし、請求書管理をどの様に行うかといったルールは公的に定められているわけではなく、企業によっては管理業務が最適でなく、無駄が発生しているケースも見うけられます。

そんな請求書の管理ですが、管理台帳にはエクセルを利用していることが多く、請求書の発行にも利用しているケースも多々あります。しかし、請求書管理をエクセルで行うことには問題もあります。管理台帳と請求書本体への二重の記載による業務負荷、人間の作業による記載ミス、発行漏れ、セキュリティ上の問題など多くのリスクが潜んでいるのです。

請求書発行、請求書受領を管理する方法として一般的なのは、請求書管理業務についてルールと仕組みを定めて、各担当者がルールに従って運用することです。部署やチームなど一定の単位でまとめて行うことで、ある程度の業務の効率化を図ることも可能となります。従業員がバラバラに管理することも不可能ではありませんが、期末などのタイミングで集計作業などが発生するため非効率的です。

下記の3つにより請求書管理業務を定義します。

・企業内や所属組織単位での請求書に関する大まかな方針の策定

・請求書管理表などの請求書の情報を管理する仕組み

・請求書に関する関係者の業務フローを作成する

具体的な内容について記載します。

請求書管理のための大まかな方針

請求書を管理する場合、まずはおおまかなルールを定めることが重要です。以下の点を定め、関連する担当者に周知しておきます。また、請求書は取引相手から受領する支払のための管理と、取引相手に支払を促す発行のための管理の両者が必要となります。

請求書の受領

・適用範囲

会社全体、チーム、部署、事業所など請求書を管理する範囲を定めます。

・受領した請求書は台帳を作って管理する(請求書受領管理表)

エクセルで管理する場合には、ファイル名やファイルの配置先

・受領した請求書管理の担当者、決裁者

・請求書受領時の手続き手順

請求書を受領した従業員が、請求書受領管理表に記帳し、請求書は管理担当者に提出するなど

・受領した請求書管理担当者の定期的業務

作業タイミング(締め日)と受領した請求書への支払業務

・決裁の流れ

・支払完了の記帳

・定期的なチェック

業務担当者、管理担当者、総務部など

請求書の発行

・適用範囲

・請求書を発行する取引について台帳に記載して管理する(請求書発行管理表)

・請求書発行管理の担当者

・請求書のフォーマット

・請求が発生する場合の作業手順

・請求書発行管理者の業務手順

請求書管理表

請求書の管理表は利便性を考慮して電子データとして扱うことが一般的です。システムを導入していない場合には、Microsoft社の表計算ソフトであるExcel(エクセル)で管理しているケースが多いでしょう。

一般的に請求書管理表に必要となる項目には、下記があげられます。組織や業務上必要な場合には、適宜項目を追加します。

請求書管理表(受領)

・取引相手

・支払予定日

・科目(摘要。会計上の勘定科目)

・支払方法

・支払先口座

・支払金額

・支払手数料

・支払の状態(未完了か、完了済みかのチェック)

・支払条件

また、取引形態により支払条件が存在する場合もあります。この場合は、条件も管理しておきましょう。

請求書管理表(発行)

・取引先名称

・取引先住所、連絡先

・請求日

・振込期日

・請求名目

・請求詳細

・請求金額

・請求手数料

・請求の状況

(支払の確認状況を管理する項目)

・支払条件

請求書管理業務の業務フロー

定めたルールに沿って業務を実行するために、業務フロー(仕事の流れ)を定めておきます。「いつ、誰が、何をするか」をルールと対にして用意しておきましょう。請求書の受領、発行業務に関連する各担当者分の業務フローが必要です。

業務フローの記述に関しては、文章での記載やフローチャートなどの手法があります。記載者と作業の実施者の間で認識にずれがない資料にしましょう。

請求書の受領

●請求書を受領した業務担当者

請求書を受領し次第、請求書受領管理表に記帳する。

請求書の原本は請求書管理者に提出する。

(記帳は受領した請求書管理者が行うケースも考えられる)

●請求書管理者

定期的業務として請求書管理表をチェックする。

未完了で支払可能な請求書があれば支払手続きを行う。

支払手続きを行う際に必要があれば上司の決裁を仰ぐ。

●決裁権限を持つ上司

請求書に記載された支払に決裁が必要な場合は決裁を行う。

●経理担当者、予算管理者、監査担当

定期的に支払内容のチェックを行う。

部署などの単位、月などの期間、取引先などでまとめての確認も随時実施する。

請求書の発行

●請求が発生した業務担当者

請求書発行管理表に記載する。

(受注管理などの他システムでの入力を連携する場合や、請求書発行管理者に依頼して管理表に記載してもらうケースもありえる)

●請求書発行管理者

定期的に請求書発行管理表を確認する。

記載者のない定期的な請求があれば(例えば賃料の請求など)、その記載も実施する。

請求書発行が必要な場合、請求書の発行、発送、記帳を行う。

定期的に入金の確認と記帳を行う。

●経理担当者、監査担当

定期的に請求内容、入金情報の確認を行う。

部署などの単位、月などの期間、取引先などでまとめての確認も随時実施する。

請求書の期日を過ぎて入金のない請求書があれば、督促を行う。

調達・購買管理システムの請求書管理機能

エクセルによる請求書管理表を利用した請求書の受領および発行の管理は、業務関係者がルールに従って運用を続けられれば、滞りなく請求書に関する業務を実施することが可能です。しかし、手間やリスクが存在する方法でもあります。

エクセルで請求書管理を行った場合に発生しうる問題、そして注意が必要な情報セキュリティ上のリスクについて解説します。

請求書のエクセル管理で発生しうる問題とは

請求書の管理業務をエクセルを利用して行った場合、下記にあげる問題が発生することが考えられます。

ファイルの保存先に関する問題

エクセルによる管理では、電子的なデータとして管理表をどの様に保持するかが一つの課題となります。

一つの方法は請求書の管理者のパソコン上に管理表を保存する方式です。この場合、請求書の受領や発行への依頼が発生するたびに、管理者は管理表への記帳対応をしなくてはなりません。

また、管理表をクラウドサービスやネットワーク接続により共有ファイルとする方式もあります。この場合は関係者が都度記入を行います。しかし、記入のバッティングや重複などが発生しえます。さらに、後述する情報セキュリティの観点でもリスクが存在しています。

人間の作業ミス

エクセルによる管理を行った場合、台帳への記入や更新は人間の作業によって実現されます。人による作業はどんなに注意しても下記のようなミスが起こり得るものです。

・受領した請求書の入力漏れ

・請求書発行依頼の入力漏れ

・台帳への項目入力漏れ、誤り

・入力の重複

・間違って他のデータを消してしまう

・請求書の支払期限の確認漏れ

・間違えてファイルを削除してしまったら、被害は甚大

・支払作業(振り込みなど)手続きの誤り

業務の属人化

エクセルファイルは独自にカスタマイズすることが可能で、利便性を高めることができます。しかし、メンテナンスは作成者しかできない場合もあり、業務の属人化にもつながってしまいます。

情報セキュリティ面でのエクセル管理の課題

請求書の管理のための一覧が入力されたエクセルファイルは、企業にとって機密性の高い重要な情報です。内容によってはビジネス上重要性の高い内容も記載されるため、外部への漏洩は大きな問題となります。もし、悪意あるユーザーにより請求書管理表が外部に持ち出された場合には、大規模な情報流出となり管理者の責任が問われる問題となるでしょう。

政府による情報関連事業を受託している独立行政法人情報処理推進機構(IPA)の調査報告「企業における営業秘密管理に関する実態調査2020」によると、営業情報の漏えいルートに占める「中途退職者による漏えい」は36.3%にのぼりました。「現職従業員による金銭目的等の具体的な目的を持った漏えい」の7.6%とあわせて、全体の40%以上が内部の犯行によるものです。

エクセルで請求書の情報を管理した場合、情報を集めて扱っているだけに、ファイルの持ち出しによって簡単に情報漏洩が発生してしまいます。情報セキュリティはルールや人手による対策ではコストがかかってしまうため、可能であれば仕組み上で請求書管理資料の持ち出しができないように制限して問題発生の可能性を無くしておきたいところです。

エクセルによる請求書管理の諸問題の有効な解決策としてあげられるのが調達・購買管理システムに組み込まれている請求書管理機能を導入・活用することです。請求書管理機能は、諸問題を解決するとともに、請求書管理業務の効率を高める効果もあります。

請求書管理機能の特徴

請求書管理機能はネットワーク上(クラウド)に受領した請求書の情報と、請求書発行に関する情報、そしてそれらに関する状況を一元管理する仕組みです。特徴として、下記の点があげられます。

・請求書に関する情報をまとめて一元管理できる

・ユーザーはブラウザやアプリからネットワークを通じて受領した請求書情報、請求書を発行したい情報の登録、更新、参照を行う

・請求書の受領もオンラインで実施可能(取引相手も電子データ化などに対応している場合)

・請求書の発行もオンラインで実施可能。電子データとして作成し、メールによる送付や印刷も制御可能

・複数人で同時に請求書に関する情報を記入、参照することができる

・請求書に対する業務の進捗状況をリアルタイムで確認可能

請求書管理機能を導入して管理を行った場合、エクセルで管理した場合と比べると、下記のメリットがあげられます。

請求書の管理にシステムを導入し、自動化・効率化を図ることはDX実現のステップの一つでもあります。

請求書の受領、発行の管理に共通のメリット

・作業精度向上

入力補完や値のチェックを行うことにより、記載ミスを削減

・作業の効率化

取引先情報の登録や請求書情報のコピーにより作業時間を削減

・情報の集計も簡単

取引先や月ごとなど管理業務で活躍

・テレワークでの活用

場所を選ばず、社外からも利用できる

・請求書情報へのアクセス制限が可能

利用者を限定し、情報漏洩を防ぐ

・請求書への対応状況をリアルタイムで一元管理できる

情報の散らばりや集計作業が不要となります

受領した請求書の管理におけるメリット

・オンラインでの受領に対応

請求書の受領、台帳への記載はすべてオンラインで実施

・オンラインでの支払完結

請求書の情報を入力し、振込作業までも自動化

・漏れ、誤りを防げる

支払手続きにおける人間のミスを防げる

請求書発行管理におけるメリット

・オンラインで請求書の発行、送付までを完結

取引先のペーパーレス化への対応も

・社内の他システムと連携することで請求情報入力の自動化

受注管理と連携することで受注から請求書発行までを繋ぐことが可能

・定周期の請求業務もスケジューリングして自動化

毎週、毎月など定期的に実行する請求も登録しておける

今も多くの職場で、請求書の授受と管理にはエクセルが利用されてます。しかし、そこには誤記や支払期限の超過などの人間の作業ミス、情報セキュリティ上のもろさなどの大きな問題が存在します。

エクセルによる請求書管理業務から脱する方法として、請求・支出管理機能の導入がおすすめです。intra-mart Procurement Cloudはクラウド型調達・購買システムでバイヤー及びサプライヤーの請求書管理機能が組み込まれています。intra-mart Procurement Cloudなら、請求書に関する業務の80%が削減可能です。SaaSの特徴を活かし、導入コストを抑えてスピーディーに請求書管理の課題を解決します。

請求書管理業務の効率化を検討される場合には、intra-mart Procurement Cloudのご利用をご検討ください。