調達DXで必要な電子帳簿保存法とは?わかりやすく解説

調達DXが必要な電子帳簿保存法への対応

2024年1月に改正された電子帳簿保存法ですが、これまで紙にプリントアウトして保管することが認められていた国税関係書類(請求書、契約書、見積書、発注書、検収書等)の電子データを、オリジナルのまま電子データで保管することが必要となりました。

電帳法とは国税関係の帳簿書類を電子データで保存することを認めた法律で、1998年に施工されて以来、数回にわたって改正が行われてきました。

生産性の向上、テレワークの推進、記帳水準の向上などを目的に、大きく改正されました。

今後は電子での取引情報の授受にシフトしていくべきとの趣旨と思われます。

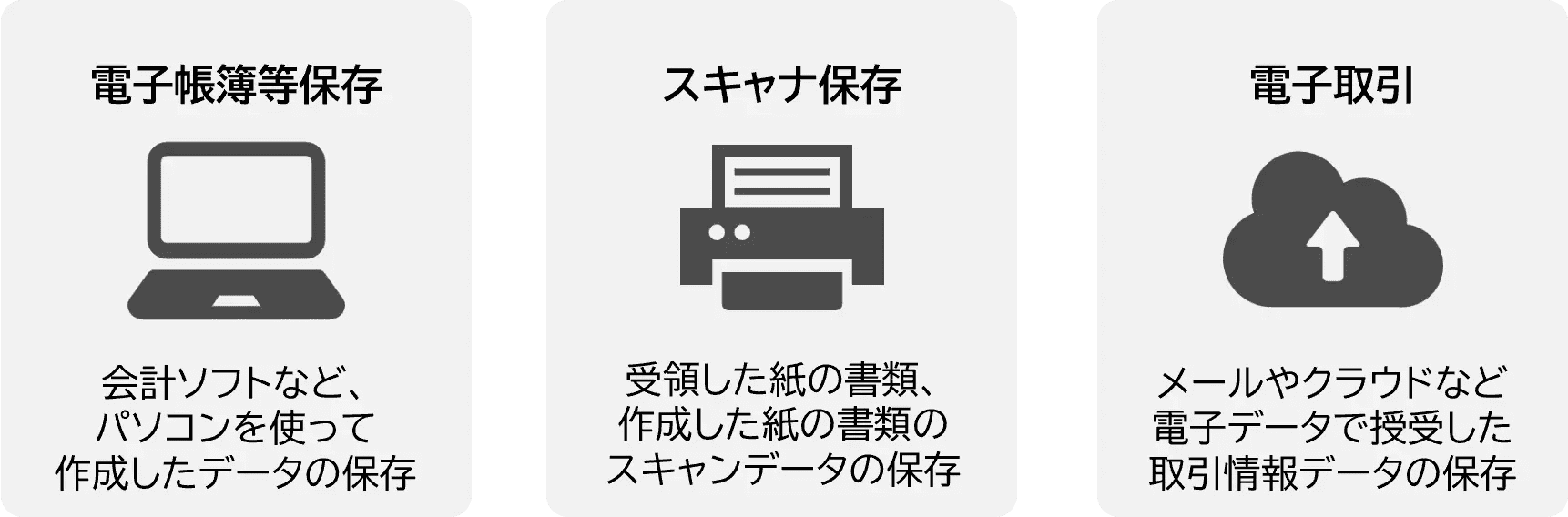

電帳法で認められている3種類の保存方法

今回、電帳法改正のポイントとしては、特に電子取引データの保管方法について規制が強化されました。

従来は電子データで授受したものを、プリントアウトして紙で保存するといった保存方法が認められていましたが、今回の改正でその措置が廃止となり、電子取引で発行されたもの、受領したものに関しては、電子データで保存することが義務付けられました。

電子取引データの保管

また、保管の際には、「真実性の確保」と「可視性の確保」を満たす必要があります。

真実性の確保とは、電子データが改ざんできないよう、タイムスタンプの付与などの措置がとれることを言い、可視性の担保とは、取引先名や金額、年月日で検索できるような状態での保管状況を言います。

電帳法対応として、まずは請求書の電子データ保存に取り組んでおられると思いますが、電帳法の対象としては、その他の国税関係書類である見積書や発注書、検収書なども電帳法の対応が必要になります。

現在、多くの企業様で見積書や発注書などは、書面での保存をされておられると思いますが、電子データでの保管、特に「真実性の確保」と「可視性の確保」を満たした国税関係書類の保管は難易度も高く、苦慮しておられるケースが多いと思います。

見積書や発注書などは各部署で個別に保管されたり、また個人のパソコンなどに残ったままとなっていたりするケースや、改正電帳法への対応ができておらず、電子取引の電子データを紙にプリントアウトし、書面での保管をしているケースも多くあるかと思います。

調達・購買業務をシステム化するには巨額のシステム投資と時間が必要となるため、クラウド型で気軽にスタートできるようなシステムの導入をぜひご検討ください。